7.4.1

投資信託

まとめ

- pypfoptで投資信託の効率的フロンティアを算出し、最適ポートフォリオを可視化する。

- シャープレシオ最大化ポートフォリオの構成比率を求め、投資判断の定量根拠を得る。

- 相関ヒートマップやリターン推移グラフで、ファンド間の分散効果を確認する。

投資信託で効率的フロンティアを計算してみる #

2014091602: AB・米国成長株投信Dコース(H無) 予想分配金2018103105:eMAXIS Slim全世界株式(オール・カントリー)2015042708: ニッセイ TOPIXインデックスファンド2019092601: SBI・V・S&P500インデックス・ファンド2018070301: eMAXIS Slim米国株式(S&P500)2011020701: 三菱UFJ 純金ファンド(←保有していないですが金価格の参考として)

データの読み込み #

WEALTH ADVISERから手動で取得した週次のcsvデータを使用して、効率的フロンティアを計算してみます。

| |

データの整形 #

x=日付、y=銘柄名のデータを作成します。投資信託でなく株式でも可能です。

| |

| eMAXIS Slim全世界株式(オール・カントリー) | ニッセイ TOPIXインデックスファンド | SBI・V・S&P500インデックス・ファンド | eMAXIS Slim米国株式(S&P500) | 三菱UFJ 純金ファンド | |

|---|---|---|---|---|---|

| 日付 | |||||

| 2020-01-10 | 11828 | 11720 | 11203 | 12185 | 13827 |

| 2020-01-17 | 12036 | 11723 | 11429 | 12428 | 14063 |

| 2020-01-24 | 11932 | 11689 | 11381 | 12378 | 14008 |

| 2020-01-31 | 11667 | 11379 | 11189 | 12168 | 14085 |

| 2020-02-07 | 11987 | 11703 | 11490 | 12496 | 14242 |

| ... | ... | ... | ... | ... | ... |

| 2023-12-29 | 20899 | 17484 | 22229 | 24281 | 23054 |

| 2024-01-05 | 20972 | 17684 | 22285 | 24342 | 23270 |

| 2024-01-12 | 21283 | 18428 | 22763 | 24871 | 23226 |

| 2024-01-19 | 21536 | 18543 | 23219 | 25369 | 23562 |

| 2024-01-26 | 21916 | 18450 | 23699 | 25888 | 23437 |

212 rows × 5 columns

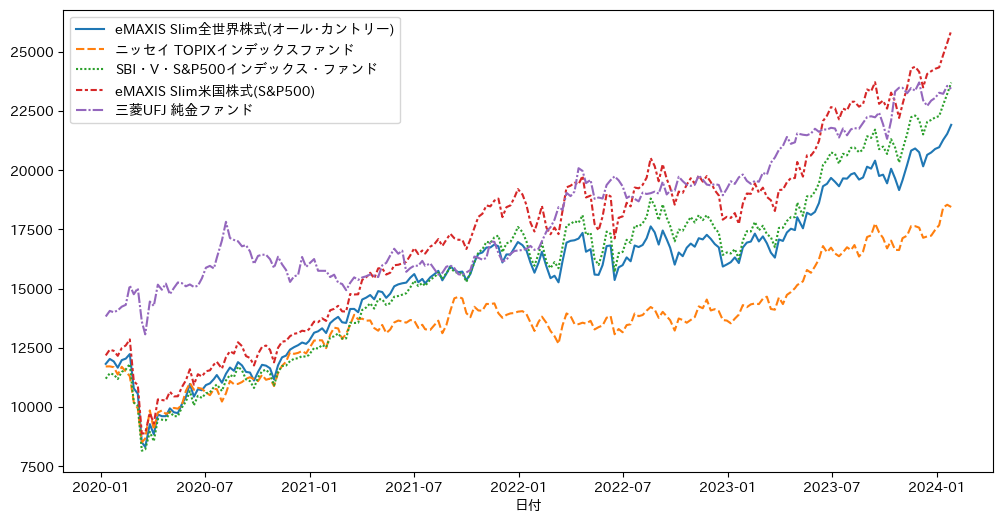

可視化 #

| |

<Axes: xlabel='日付'>

| |

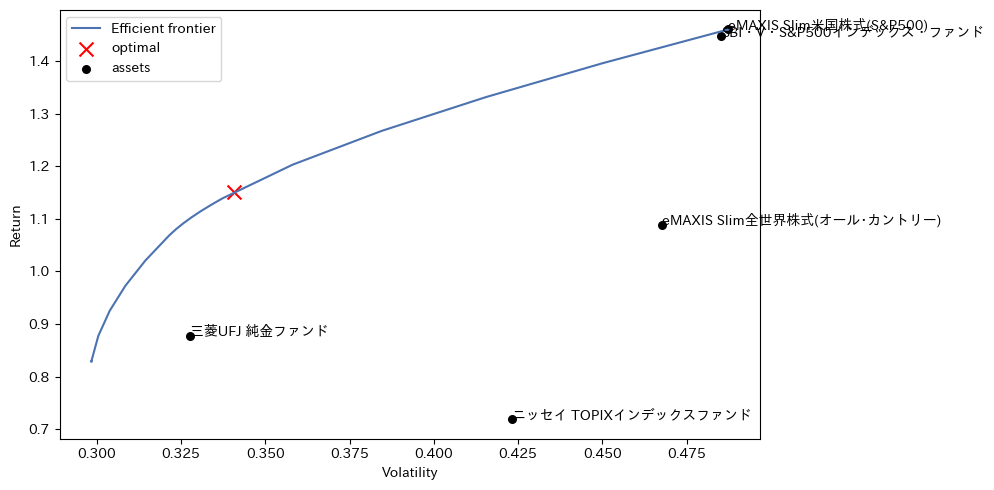

Expected annual return: 115.5%

Annual volatility: 34.2%

Sharpe Ratio: 3.32

(1.1546507705298557, 0.34188826020611157, 3.318776637272708)

| |

Expected annual return: 115.1%

Annual volatility: 34.1%

Sharpe Ratio: 3.32

<Axes: xlabel='Volatility', ylabel='Return'>

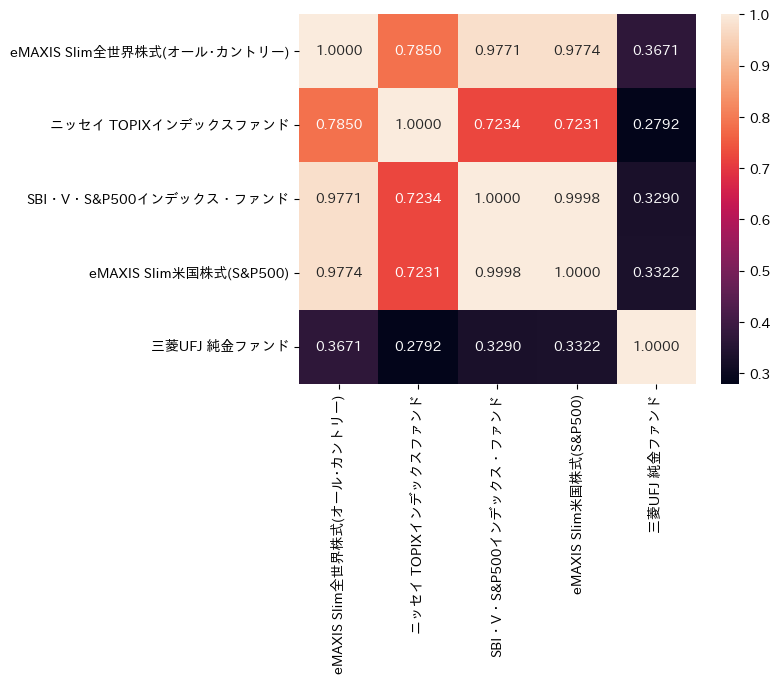

値動きの相関 #

値動きの変化で相関を計算してみます。

| |

<Axes: >