2.1.7

Regressão Quantílica

Resumo

- A regressão quantílica estima diretamente quantis arbitrários — como a mediana ou o 10o percentil — em vez de apenas a média.

- A minimização da perda pinball proporciona robustez a valores atípicos e acomoda ruído assimétrico.

- Modelos independentes podem ser ajustados para diferentes quantis, e empilhá-los forma intervalos de previsão.

- O escalonamento de características e a regularização ajudam a estabilizar a convergência e manter a generalização.

Intuição #

Este método deve ser interpretado por meio de suas suposições, condições dos dados e como as escolhas de parâmetros afetam a generalização.

Explicação Detalhada #

Formulação Matemática #

Com resíduo \(r = y - \hat{y}\) e nível quantílico \(\tau \in (0, 1)\), a perda pinball é definida como

$$ L_\tau(r) = \begin{cases} \tau r & (r \ge 0) \\ (\tau - 1) r & (r < 0) \end{cases} $$Minimizar essa perda produz um preditor linear para o \(\tau\)-quantil. Definindo \(\tau = 0.5\) recuperamos a mediana e chegamos à mesma solução da regressão de desvios absolutos mínimos.

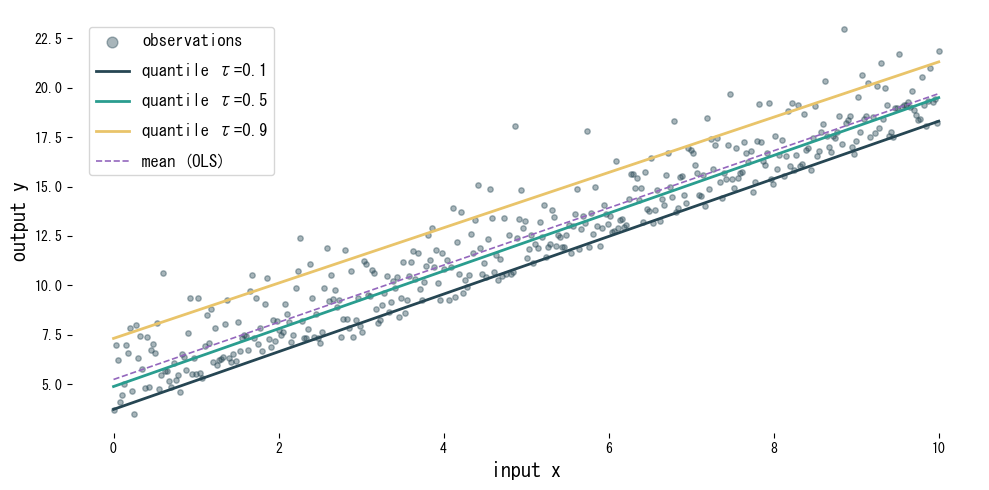

Experimentos em Python #

Usamos o QuantileRegressor para estimar os quantis 0.1, 0.5 e 0.9 e compará-los com os mínimos quadrados ordinários.

| |

Leitura dos resultados #

- Cada quantil produz uma reta diferente, capturando a dispersão vertical dos dados.

- Comparada com o modelo OLS focado na média, a regressão quantílica se adapta a ruído assimétrico.

- Combinar múltiplos quantis produz intervalos de previsão que comunicam incerteza relevante para a tomada de decisões.

Referências #

- Koenker, R., & Bassett, G. (1978). Regression Quantiles. Econometrica, 46(1), 33–50.

- Koenker, R. (2005). Quantile Regression. Cambridge University Press.