6.4.3

ลดนอยส์ด้วยค่าเฉลี่ยเคลื่อนที่

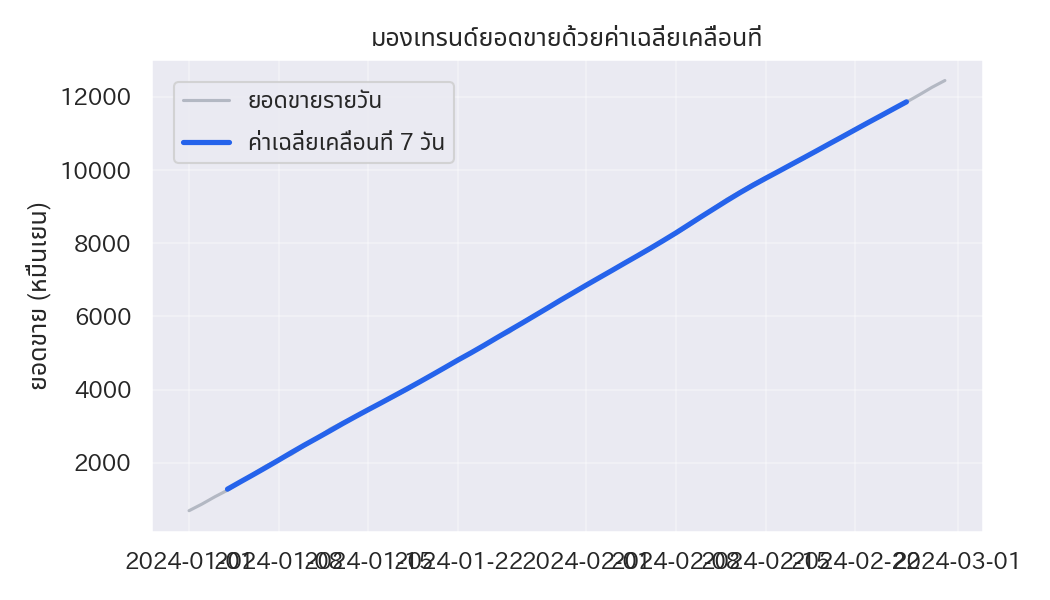

การซ้อนค่าเฉลี่ยเคลื่อนที่บนข้อมูลรายวันช่วยลดความผันผวนระยะสั้นแต่ยังคงแนวโน้มหลักไว้ pandas.Series.rolling ทำให้คำนวณค่าดังกล่าวได้สะดวก

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

| import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

rng = pd.date_range("2024-01-01", periods=60, freq="D")

sales = pd.Series(np.random.normal(loc=200, scale=25, size=len(rng))).cumsum() + 500

rolling = sales.rolling(window=7, center=True).mean()

fig, ax = plt.subplots(figsize=(7, 4))

ax.plot(rng, sales, label="ยอดขายรายวัน", color="#9ca3af", linewidth=1.5, alpha=0.7)

ax.plot(rng, rolling, label="ค่าเฉลี่ยเคลื่อนที่ 7 วัน", color="#2563eb", linewidth=2.5)

ax.set_ylabel("ยอดขาย (หมื่นเยน)")

ax.set_title("มองเทรนด์ยอดขายด้วยค่าเฉลี่ยเคลื่อนที่")

ax.legend()

ax.grid(alpha=0.3)

fig.tight_layout()

plt.show()

|

สิ่งที่ควรจำ

#

- กำหนดขนาดหน้าต่างให้ตรงกับโจทย์ เช่น 7 วันสำหรับมุมมองรายสัปดาห์หรือ 30 วันสำหรับรายเดือน

- ควรแสดงข้อมูลดิบควบคู่กัน เพื่อไม่ให้พลาดฤดูกาลหรือเหตุการณ์พิเศษที่เกิดขึ้นฉับพลัน

- ถ้าชุดข้อมูลมีค่าว่าง ให้จัดการเติมก่อน จะได้เส้นค่าเฉลี่ยที่ไม่สะดุด