まとめ rupturesライブラリを使って時系列の変化点を自動検出する。 複数の検出アルゴリズム(Pelt・Binseg・Dynpなど)を比較し、精度と速度のトレードオフを確認する。 検出結果を可視化して、構造変化のタイミングを特定する。 Truong, Charles, Laurent Oudre, and Nicolas Vayatis. “ruptures: change point detection in Python.” arXiv preprint arXiv:1801.00826 (2018). (arXiv )

ruptures

# 公式ドキュメント: ruptures documentation

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

# seaborn内部のpandas使用箇所でFutureWarningが出ていたので表示しないようにする

import warnings

from datetime import datetime , timedelta

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

import ruptures as rpt

import seaborn as sns

warnings . simplefilter ( action = "ignore" , category = FutureWarning )

# generate signal

n_samples , dim , sigma = 1000 , 3 , 4

n_bkps = 4 # number of breakpoints

signal , bkps = rpt . pw_constant ( n_samples , dim , n_bkps , noise_std = sigma )

# detection

algo = rpt . Pelt ( model = "rbf" ) . fit ( signal )

result = algo . predict ( pen = 10 )

# display

rpt . display ( signal , bkps , result )

plt . show ()

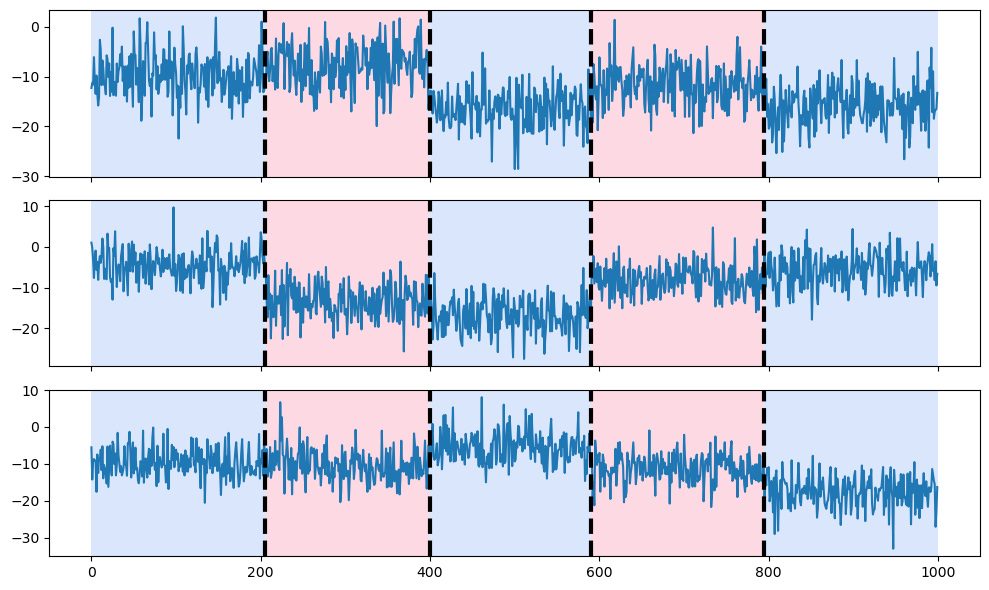

さまざまなデータでの比較

# 変化点検出+可視化のコード

# 1

2

3

4

5

6

7

8

9

def vizualize_change_point (

signals , true_change_points = [], method = "rbf" , pen = 0.5 , min_size = 3

):

algo = rpt . Pelt ( model = method , min_size = min_size ) . fit ( signals )

result = algo . predict ( pen = pen )

rpt . display ( signals , true_change_points , result )

plt . suptitle ( f "method= { method } , penalty= { pen } , " , fontsize = 20 )

plt . tight_layout ()

plt . show ()

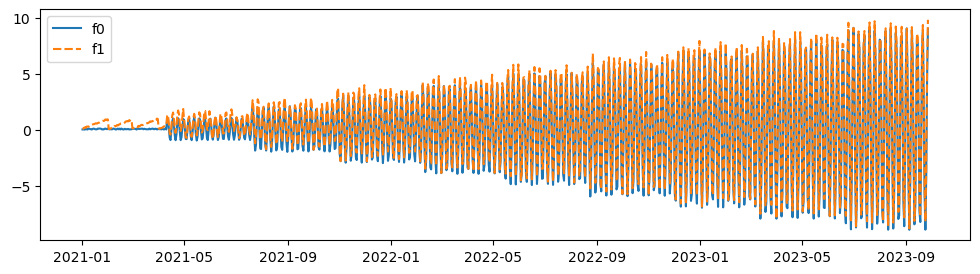

サンプルデータの作成

# 1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

X = []

dates = [ datetime ( 2021 , 1 , 1 ) + timedelta ( days = i ) for i in range ( 1000 )]

for i , di in enumerate ( dates ):

value = i // 100

X . append (

[

np . sin ( di . weekday () * 0.001 ) * 2

+ np . random . rand () * 0.1

+ value * np . cos ( i ),

np . sin ( di . day * 0.01 ) * 3 + np . random . rand () * 0.1 + value * np . cos ( i ),

]

)

data = pd . DataFrame ( X )

data . columns = [ f "f { c } " for c in data . columns ]

data . index = dates

plt . figure ( figsize = ( 12 , 3 ))

sns . lineplot ( data = data )

<Axes: >

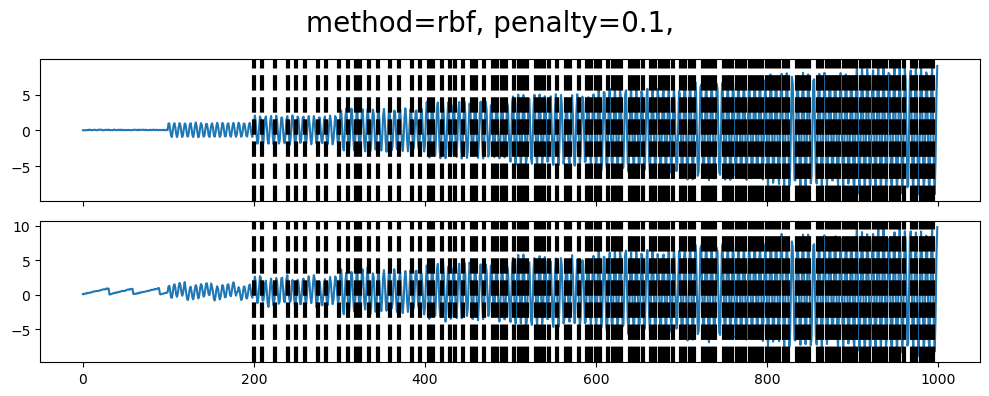

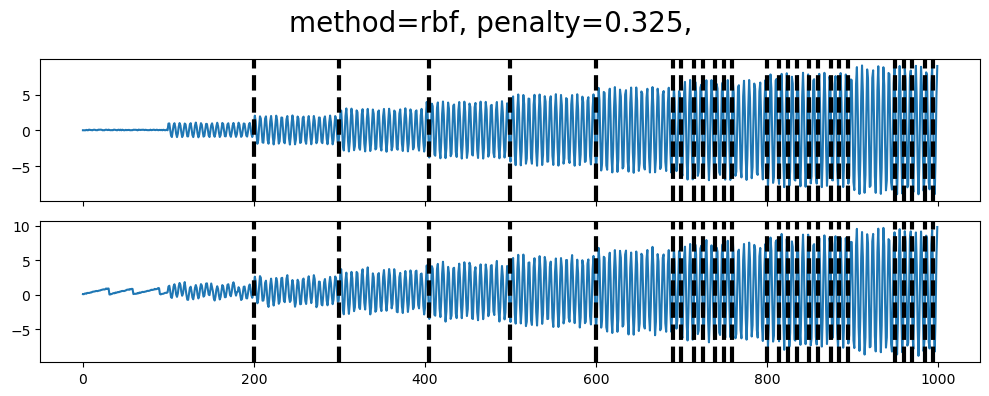

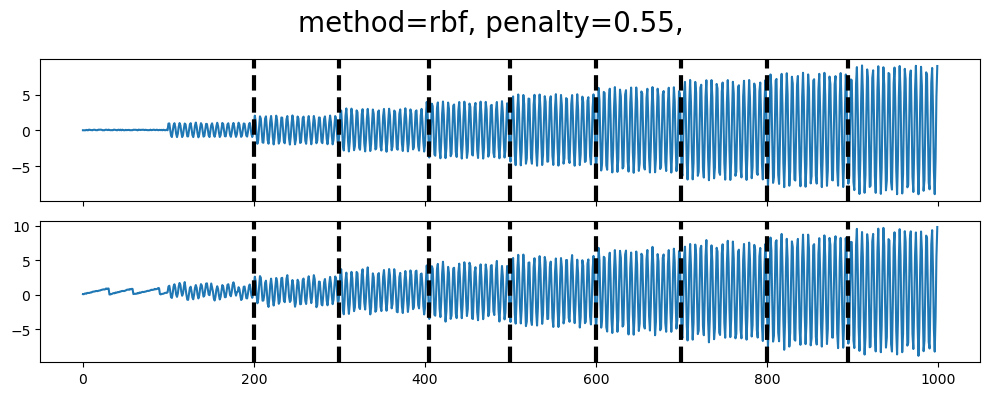

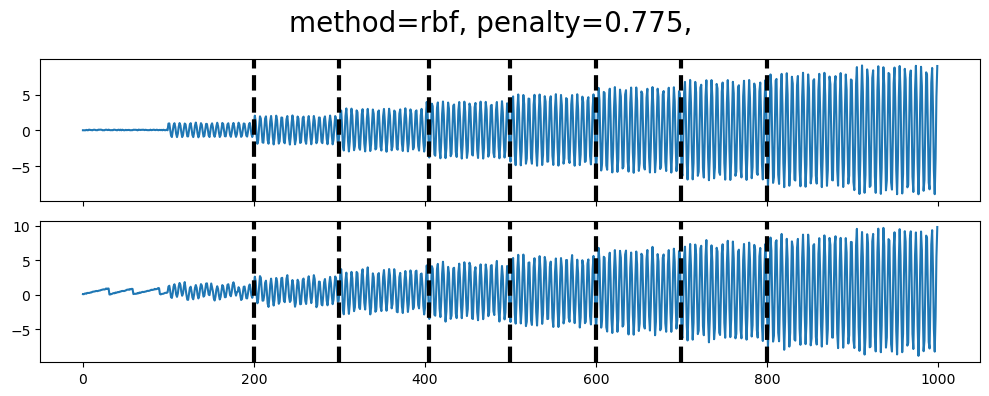

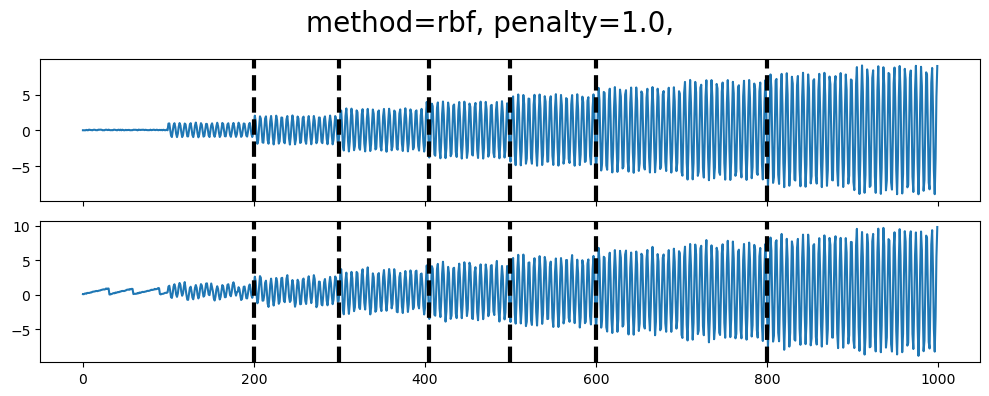

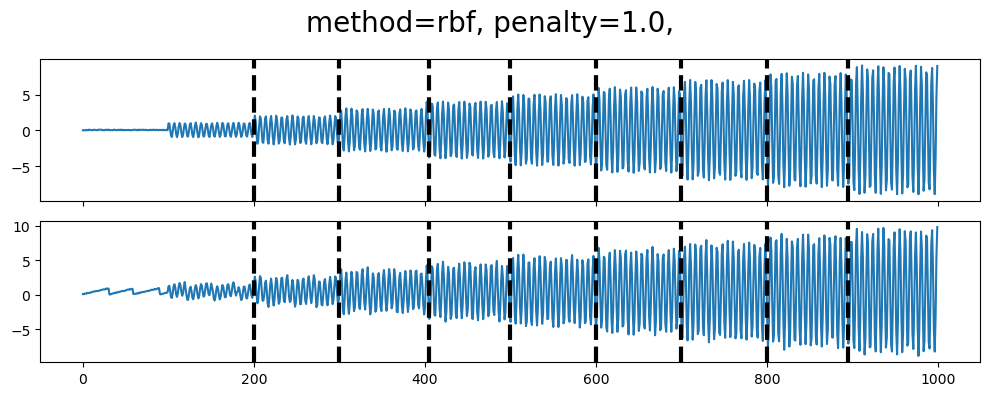

ペナルティの違いによる結果の違い

# 1

2

for pen in np . linspace ( 0.1 , 1 , 5 ):

vizualize_change_point ( data . values , method = "rbf" , pen = pen )

動的計画法を使った変化点の検出

# 動的計画法を使う場合、変化点の数(n_bkps)をあらかじめ指定する必要がある。

1

2

3

4

5

6

7

8

9

10

11

12

13

def vizualize_change_point_dynp (

signals , true_change_points = [], method = "rbf" , min_size = 3 , n_bkps = 3

):

algo = rpt . Dynp ( model = method , min_size = min_size ) . fit ( signals )

result = algo . predict ( n_bkps = n_bkps )

rpt . display ( signals , true_change_points , result )

plt . suptitle ( f "method= { method } , penalty= { pen } , " , fontsize = 20 )

plt . tight_layout ()

plt . show ()

vizualize_change_point_dynp (

data . values , true_change_points = [], method = "rbf" , min_size = 3 , n_bkps = 8

)

人工データでの実験2

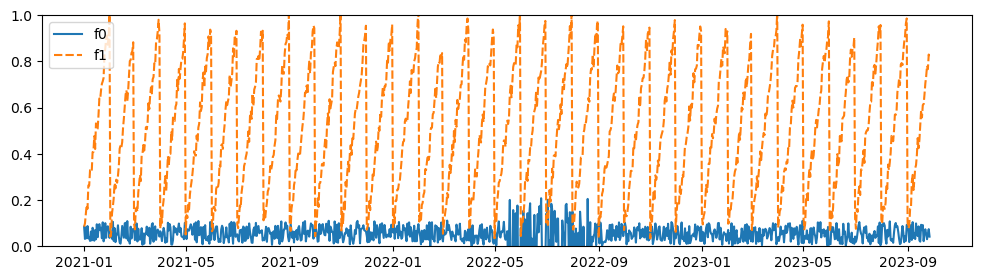

# 移動平均は大体いつもおなじだけれど、分散がある時点で変化するデータです。

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

X2 = []

dates2 = [ datetime ( 2021 , 1 , 1 ) + timedelta ( days = i ) for i in range ( 1000 )]

for i , di in enumerate ( dates2 ):

if i == 550 :

X2 . append (

[

np . sin ( di . weekday () * 0.001 ) * 2 + np . random . rand () * 0.1 ,

np . sin ( di . day * 0.01 ) * 3 + np . random . rand () * 0.1 ,

]

)

elif 500 < i < 600 :

X2 . append (

[

np . sin ( di . weekday () * 0.001 ) * 2

+ np . random . rand () * 0.1

+ np . random . randint ( - 2 , 2 ) * 0.1 ,

np . sin ( di . day * 0.01 ) * 3 + np . random . rand () * 0.1 ,

]

)

else :

X2 . append (

[

np . sin ( di . weekday () * 0.001 ) * 2 + np . random . rand () * 0.1 ,

np . sin ( di . day * 0.01 ) * 3 + np . random . rand () * 0.1 ,

]

)

data2 = pd . DataFrame ( X2 )

data2 . columns = [ f "f { c } " for c in data2 . columns ]

data2 . index = dates2

plt . figure ( figsize = ( 12 , 3 ))

sns . lineplot ( data = data2 )

plt . ylim ( 0 , 1 )

(0.0, 1.0)

1

2

3

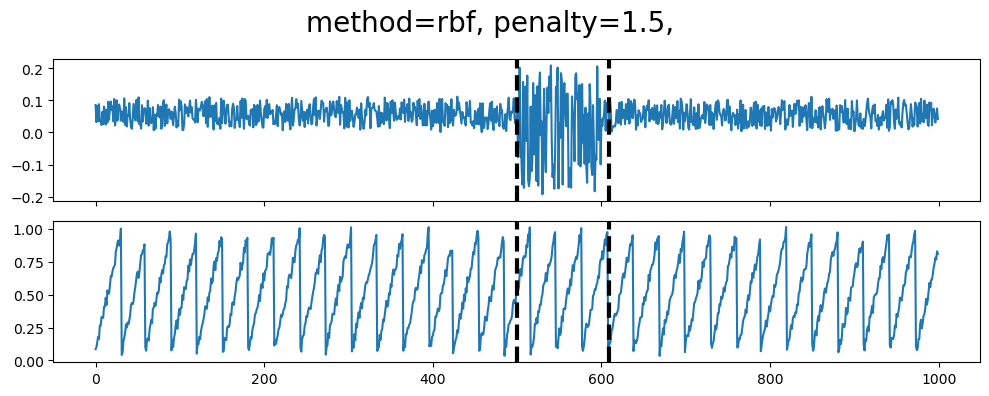

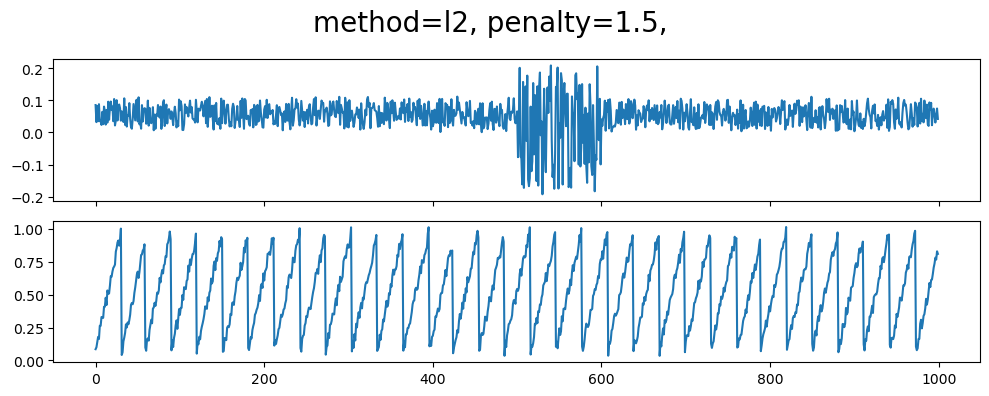

# 注意点:値の絶対値や損失関数によって指定すべきpenaltyの値は異なる

vizualize_change_point ( data2 . values , method = "rbf" , pen = 1.5 , min_size = 50 )

vizualize_change_point ( data2 . values , method = "l2" , pen = 1.5 , min_size = 50 )

1

2

3

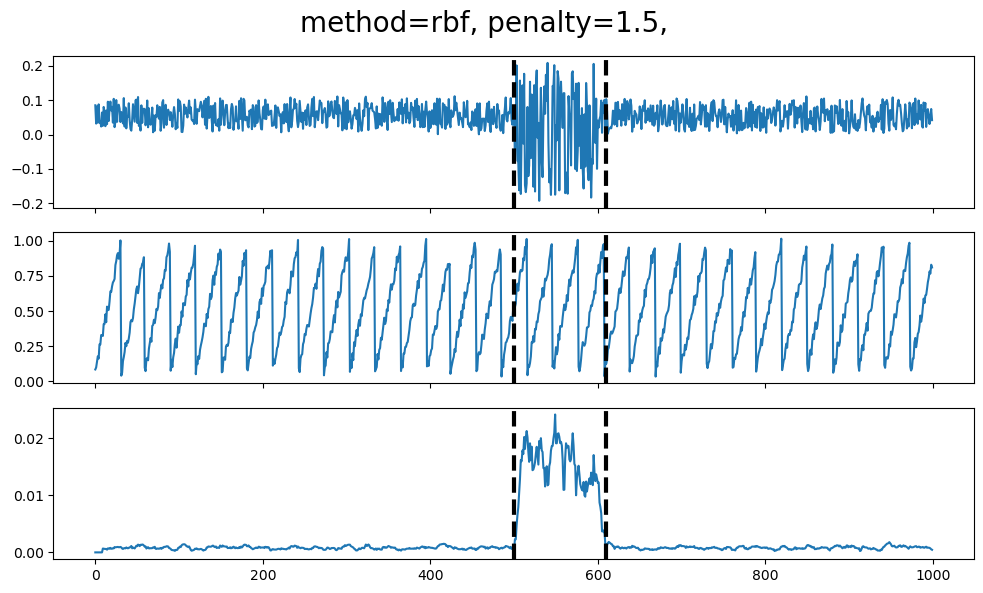

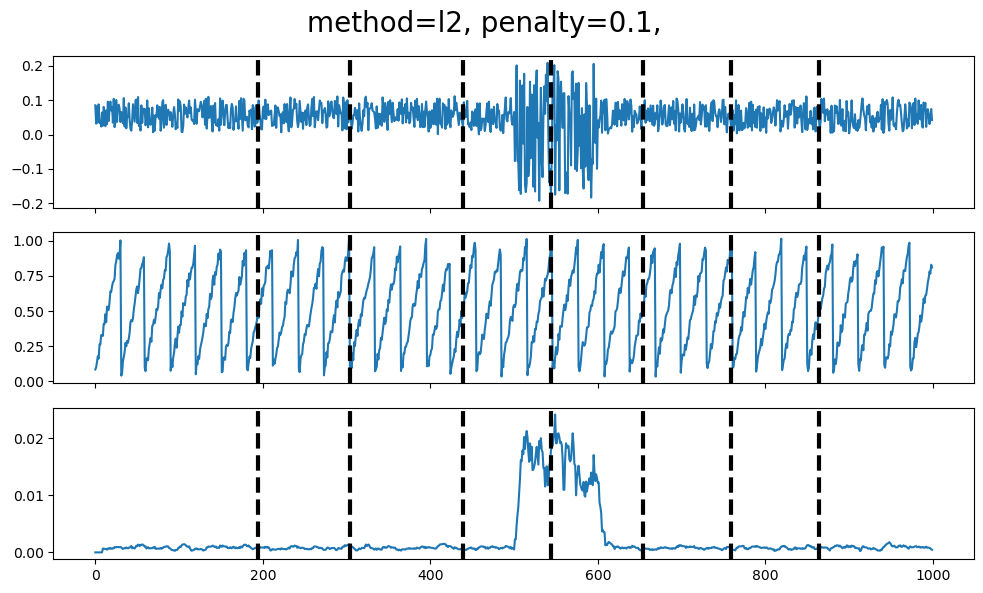

data2 [ "var" ] = data2 [ "f0" ] . rolling ( window = 10 ) . var () . fillna ( 0 )

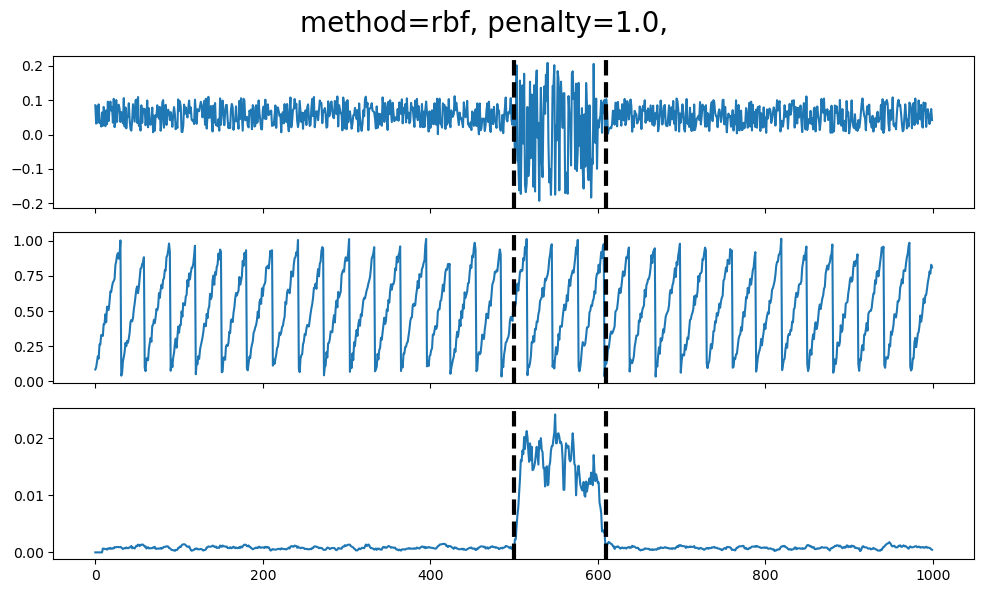

vizualize_change_point ( data2 . values , method = "rbf" , pen = 1.5 , min_size = 50 )

vizualize_change_point ( data2 . values , method = "l2" , pen = 0.1 , min_size = 100 )

1

vizualize_change_point_dynp ( data2 . values , min_size = 90 , n_bkps = 2 )

実データでの実験

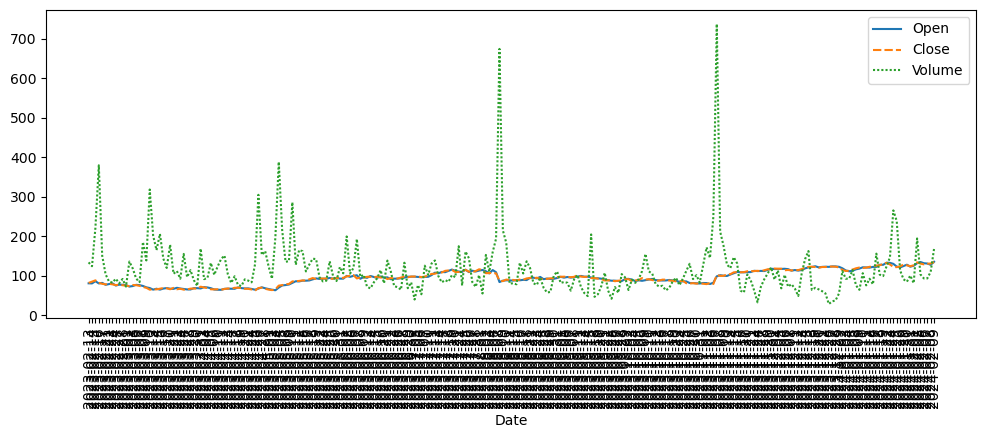

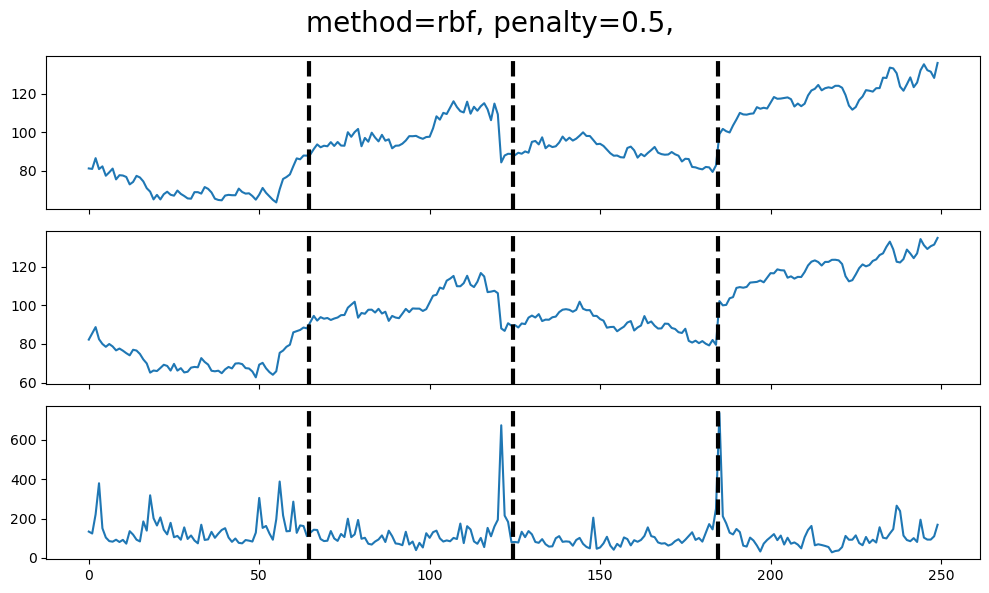

# Yahoo financeのDDOGのデータ を使って変化点を見てみようと思います。

1

2

3

4

5

6

7

8

9

10

ddog = pd . read_csv ( "./DDOG.csv" )

ddog . index = ddog [ "Date" ]

ddog . drop ([ "Date" ], axis = 1 , inplace = True )

ddog [ "Volume" ] = 100 * ddog [ "Volume" ] / ddog [ "Volume" ] . median ()

ddog = ddog [[ "Open" , "Close" , "Volume" ]]

plt . figure ( figsize = ( 12 , 4 ))

sns . lineplot ( data = ddog )

plt . xticks ( rotation = 90 )

plt . show ()

1

vizualize_change_point ( ddog . values , method = "rbf" , pen = 0.5 , min_size = 40 )